コンサルタント・営業プログラム・ユーザーで、サンタメソッドの至宝ともいうべき両巨頭、

(結果的に・・・^^;)でした。

( ̄▽ ̄)=Y☆Y=( ̄▽ ̄)

"MS Pゴシック";color:#333333″>」 という和食ダイニング・バー。

笑)

の仲間内では、もう伝説の域です。

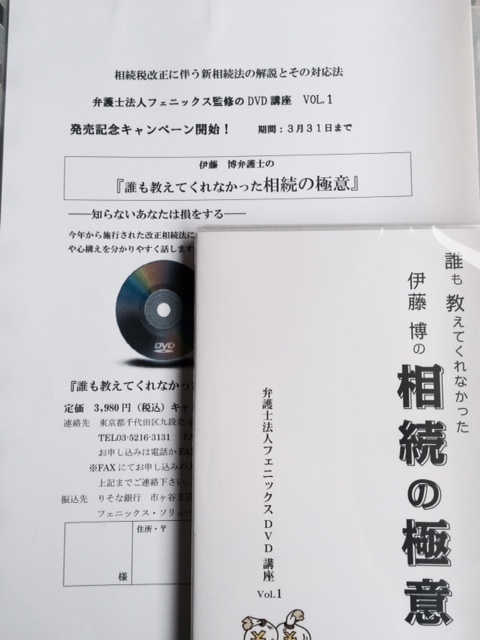

円。キャンペーン中は3,000円です!

●週末の東証・日経平均株価は反落、16,864.16円(▼244.54円、▼1.43%)で終えました。

㌦=115円台(115.85円)まで上昇、日本企業の輸出採算が悪化するとの懸念が浮上して、自動車のトヨタやマツダが下落しました。

円超まで拡大する場面もありました。ただ、大引けにかけて戻していき、結局この日の高値近辺での引けとなりました。

円台半ばをブレークしなかった事で安心感が出た可能性があります。

兆7,143億円、売買高は27億1228万株でした。東証1部の値下がり銘柄数は1615と、全体の9割近くになりました。

◆東京外為市場で円は1㌦=116.51円~116.53円で、対前日NY比で▼0.34円の円安でした。

週末のNYは6日ぶりに大幅反発。ダウ平均は17,511.57㌦(△190.86㌦、△1.1%)、ナスダックの終値は4,634.384pt(△63.560pt、△1.4%)でした。

スイスフランの対ユーロ上限撤廃からECBによる金融緩和・量的緩和が早まると観た欧州株式市場が軒並み上昇。(独DAX:△1.35%、仏CAC:△1.31%、英FT:0.79%)特に、DAXは史上最高値を更新。

その流れを受けた事と、この日発表の1月の米消費者態度指数(ミシガン大学調べ)の速報値が98.2pt(前月比△4.6pt)と大幅に上昇、市場予想平均の94.1ptも大幅に上回りました。景気回復基調を示す中身との受け止められました。

一方、朝方労働省から発表になった昨年12月の米消費者物価指数(CPI)が前月比▼0.4%(市場予想と一致)で2008年以来6年ぶりの大幅な落ち込み、FRBが発表した12月の鉱工業生産は、前月比▼0.1%で4時ヵ月ぶりのマイナス。FRBが利上げの開始時期を遅らせるべき、という雰囲気がマーケットを多い、これも株式市場にとってはプラス要因となりました。

相反する指標がそれぞれ株式市場にはプラスになる、という良くある話ですが、時々、笑いたくなります。 ε-( ̄ヘ ̄)┌

ただ、この日の上昇要因としては、原油先物相場が上げて終えた事が大きいです。国際エネルギー機関(IEAまた、内部要因としては、3連休(19日(月)がキング牧師誕生日)を前に利益確定や持ち高調整を目的とした買い戻しが入ったとの事。

業種別種株価指数では、「エネルギー」や「ヘルスケア」を筆頭に全10業種が上昇。

◆NY外為市場で円は1㌦=円~117.67円で、対前日東京比で円の暴落(円安)でした。

◆WTIは急反発で、1バレル=㌦(△2.44㌦、%)の暴騰、NY金先物は大幅に日続伸、1オンス=1,276.9㌦(㌦、△0.9%)でした。

◆シカゴ日経平均先物は円(△275円で、対大阪比でも△275円でした。

コメントを残す